Podatki | Prasówka | 18.01.2023 r.

Dziennik Gazeta Prawna

1. Pośrednictwo handlowe może być z 8,5-proc. ryczałtem

Monika Pogroszewska | 12 stycznia 2023, 07:59

Osoba kojarząca potencjalnych kontrahentów może płacić ryczałt według stawki 8,5 proc. – potwierdził dyrektor Krajowej Informacji Skarbowej.

Spytała o to kobieta, która – jak wyjaśniła – w ramach jednoosobowej firmy zajmuje się pośrednictwem komercyjnym, czyli odpłatnie pośredniczy w znajdowaniu kontrahentów (dostawców, nabywców, usługodawców, usługobiorców) dla swoich klientów. Kobieta pośredniczy w nawiązywaniu i utrzymywaniu kontaktów między jej klientem a potencjalnym kontrahentem. Podejmuje też czynności zmierzające do zawarcia umowy między nimi, natomiast sama nie jest stroną umów.

Napisała, że podstawowy przedmiot jej działalności stanowi „Pozostała działalność profesjonalna, naukowa i techniczna, gdzie indziej niesklasyfikowana”, zaklasyfikowana według Polskiej Klasyfikacji Działalności (PKD) do grupowania 74.90.Z. Odpowiadając na dodatkowe pytanie dyrektora KIS, wskazała, że wykonywane przez nią usługi są według Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) objęte grupowaniem 74.90.12.0.

Zaznaczyła jednak, że przedstawiona przez nią klasyfikacja PKWiU nie jest wiążąca dla dyrektora Krajowej Informacji Skarbowej, co potwierdza orzecznictwo Naczelnego Sądu Administracyjnego. W wyroku z 11 października 2017 r. (sygn. akt II FSK 2412/15) NSA orzekł, że w postępowaniu interpretacyjnym organy podatkowe mogą wspomagać się PKWiU, ale nie są związane klasyfikacją dokonaną przez urząd statystyczny ani przez samego podatnika.

Kobieta chciała się upewnić, że ma prawo do stawki 8,5 proc. ryczałtu od przychodów ewidencjonowanych. Argumentowała, że ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (t.j. Dz.U. z 2022 r. poz. 2540) nie przewiduje szczególnej stawki ryczałtu dla usług objętych grupowaniem PKWiU 74.90.12.0. W tej sytuacji należy więc zastosować stawkę ogólnie właściwą dla działalności usługowej. W myśl art. 12 ust. 1 pkt 5 lit. a ustawy będzie to 8,5 proc.

Dyrektor KIS uznał jej stanowisko za prawidłowe i odstąpił od uzasadnienia prawnego swojej oceny. ©℗

Interpretacja indywidualna dyrektora KIS z 28 grudnia 2022 r., sygn. 0112-KDIL2-2.4011.704.2022.4.IM

2. Czynny żal, zamiast chronić, może zadziałać jak samodonos

Agnieszka Pokojska | 16 stycznia 2023, 06:00

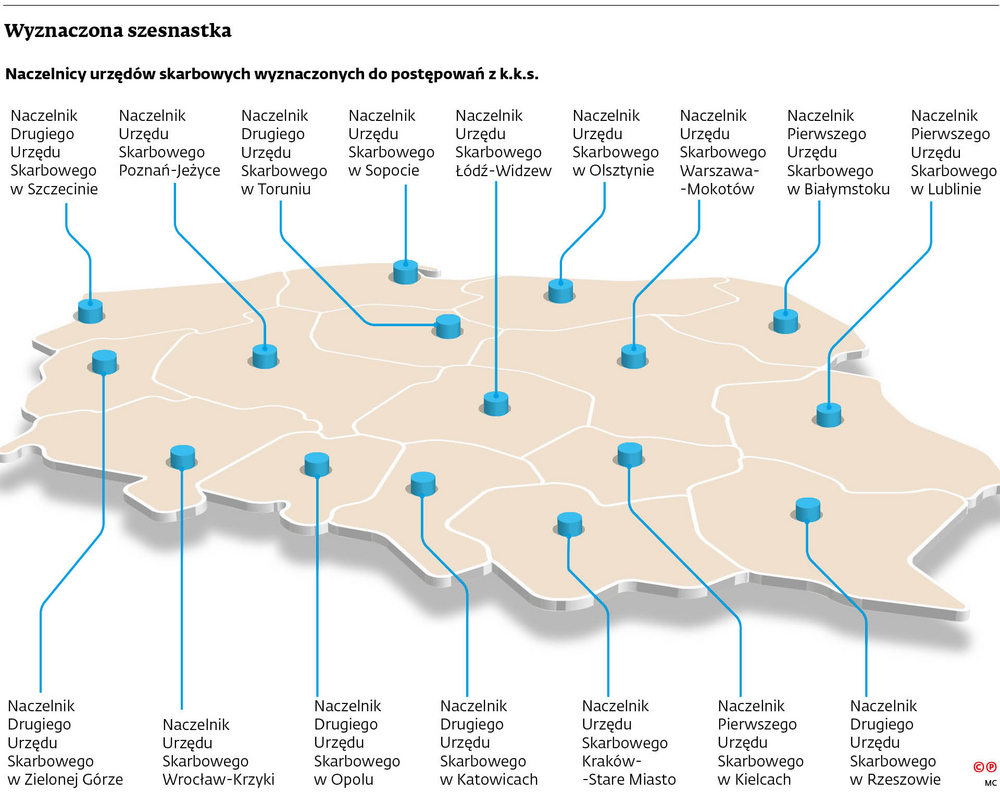

Kto po 1 stycznia złoży skruchę do własnego urzędu skarbowego, może nie uchronić się przed grzywną ani inną sankcją karną skarbową. Do jej składania właściwe są już bowiem tylko wyznaczone urzędy.

Od nowego roku do prowadzenia postępowań w sprawach o przestępstwa i wykroczenia skarbowe z kodeksu karnego skarbowego został wyznaczony jeden naczelnik urzędu skarbowego w każdym województwie (patrz: infografika). Będą oni również brali udział w postępowaniach przed sądami w sprawach o te przestępstwa i wykroczenia skarbowe. Takie rozwiązanie wprowadziła nowelizacja rozporządzenia w sprawie wyznaczenia organów Krajowej Administracji Skarbowej do wykonywania niektórych zadań KAS oraz określenia terytorialnego zasięgu ich działania (Dz.U. z 2022 r. poz. 2281).

Zmiana ta komplikuje także instytucję czynnego żalu. Wysłanie go do urzędu właściwego według miejsca zamieszkania lub siedziby może bowiem spowodować, że podatnik złoży na siebie samodonos pozbawiony mocy ochronnej.

– Dla pełnego bezpieczeństwa obecnie najlepiej składać czynny żal do tych wyznaczonych 16 urzędów – radzi Bartosz Czerwiński, adwokat senior menedżer w EY.

Skąd wziął się problem

Wynika on z brzmienia art. 16 k.k.s. „Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu” – czytamy w przepisie.

Bartosz Czerwiński wskazuje, że kluczowe w tym przepisie jest sformułowanie „organ powołany do ścigania”.

– Ponieważ ustawa o KAS nie posługuje się takim pojęciem, a w k.k.s nie ma jego definicji, przyjmuje się, że organami powołanymi do ścigania są organy KAS upoważnione do prowadzenia postępowania karnego skarbowego – tłumaczy ekspert.

Do końca 2022 r. byli to wszyscy naczelnicy urzędów skarbowych. W związku z tym czynny żal można było złożyć do właściwego dla podatnika naczelnika US. Zmieniło się to od 1 stycznia. Obecnie nie każdy naczelnik US może prowadzić postępowanie karne skarbowe, może to robić tylko 16 wyznaczonych.

– W konsekwencji dla uniknięcia wątpliwości również czynny żal lepiej złożyć do wyznaczonych urzędów. Przykładowo dla województwa mazowieckiego jest to Urząd Skarbowy Warszawa-Mokotów – tłumaczy ekspert.

Błędny adresat utrudni życie

A co się stanie, gdy podatnik z przyzwyczajenia prześle czynny żal do swojego urzędu właściwego według miejsca zamieszkania lub siedziby?

Bartosz Czerwiński uważa, że jeśli przyjmiemy, że organem ścigania jest tylko organ mogący prowadzić postępowanie karne skarbowe (czyli 16 wyznaczonych naczelników), art. 16 ust. 5 k.k.s. nabiera nowego znaczenia. Zgodnie z tym przepisem czynny żal jest bowiem bezskuteczny, jeżeli został złożony „w czasie, kiedy organ ścigania miał już wyraźnie udokumentowaną wiadomość o popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego”.

– Można więc przyjąć, że dopóki urząd podatnika nie przekaże informacji urzędowi odpowiedzialnemu za prowadzenie postępowania karnego skarbowego, podatnik nadal może skutecznie wyrazić skruchę wobec organu właściwego dla k.k.s. – tłumaczy ekspert.

Oznacza to bowiem, że informacja o naruszeniu nie dotarła do urzędu, który jest organem powołanym do ścigania.

Jeżeli jednak podatnik nie zdąży jeszcze raz przesłać czynnego żalu (tym razem do właściwego organu), zadziała on jako samodonos. Przekazanie skruchy podatnika przez jego urząd skarbowy właściwemu urzędowi ds. k.k.s. spowoduje bowiem to, że organ będzie już miał udokumentowaną wiadomość o popełnieniu przestępstwa lub wykroczenia skarbowego. Ponowne złożenie czynnego żalu (do organu właściwego dla k.k.s.) nie będzie więc już skuteczne.

Bartosz Czerwiński nie wyklucza jednak, że organy podatkowe przyjmą inne podejście i uznają, że złożenie czynnego żalu do dowolnego urzędu (tj. również poza wskazanymi 16 z rozporządzenia) wypełnia przesłanki art. 16 ust. 1 i ust. 5 k.k.s. Wówczas podatnicy nadal mogliby przesyłać zawiadomienia do swoich urzędów.

Konieczna ostrożność

I właśnie do takiego podejścia przychyla się Przemysław Antas, radca prawny i partner w firmie doradczej Ontilo. Jego zdaniem pomyłka nie powinna mieć znaczenia dla skuteczności czynnego żalu. Ekspert podkreśla, że art. 16 par. 1 k.k.s. wymaga, aby czynny żal został złożony organowi powołanemu do ścigania, a nie organowi właściwemu w konkretnej sprawie karnej skarbowej. – To jest istotna różnica – podkreśla Przemysław Antas.

Wyjaśnia, że w obrębie jednej ustawy różnym zwrotom nie należy przypisywać tego samego znaczenia (zakaz wykładni synonimicznej). Zasada ta, jak tłumaczy, obowiązuje szczególnie w prawie karnym.

– Uważam, że jeśli czynny żal trafi do organu w ogóle uprawnionego do ścigania, należy uznać go za skuteczny (jeśli pozostałe warunki jego skuteczności są spełnione) – podkreśla ekspert.

Przypomina, że naczelnik urzędu skarbowego pozostaje nadal finansowym organem postępowania przygotowawczego. – Każdy z tych naczelników jest organem powołanym do ścigania. Właściwość miejscowa to już kwestia bardziej wewnętrzna, uregulowana rozporządzeniem – wyjaśnia Przemysław Antas.

Dodaje, że uzależnianie skuteczności czynnego żalu od wniesienia go do organu właściwego byłoby de facto regulowaniem zasad wyłączenia karalności przepisami rozporządzenia, co jest niedopuszczalne.

Warto się zabezpieczyć

– Ze względów ostrożności rekomendowałbym jednak składanie czynnych żali do właściwych organów – mówi Przemysław Antas.

Radzi, by pamiętać o właściwości nie tylko miejscowej, lecz także rzeczowej. – Naczelnik urzędu skarbowego nie jest właściwy we wszelkich sprawach o przestępstwa i wykroczenia skarbowe. W najpoważniejszych sprawach właściwy jest naczelnik urzędu celno-skarbowego – podkreśla ekspert. ©℗

Wyznaczona szesnastka / Dziennik Gazeta Prawna – wydanie cyfrowe

https://podatki.gazetaprawna.pl/artykuly/8636181,czynny-zal-samodonos-podatki.html

3. Kupujący zadłużoną firmę nie odliczy długów

Monika Pogroszewska, Katarzyna Jędrzejewska | 16 stycznia 2023, 08:40

Spłata kredytów zaciągniętych przez osobę sprzedającą przedsiębiorstwo nie jest dla nabywcy kosztem uzyskania przychodów – twierdzi konsekwentnie fiskus. Pogląd ten znalazł potwierdzenie w wyroku Naczelnego Sądu Administracyjnego.

O najnowszą interpretację – z 3 stycznia 2023 r. (sygn. 0112-KDIL2-2.4011.742.2022.2.AA) – wystąpiła kobieta, która w październiku 2021 r. kupiła przedsiębiorstwo osoby fizycznej. Przedmiotem tej działalności jest świadczenie usług transportowych. Poprzedni właściciel zaciągnął kilka kredytów na zakup pojazdów potrzebnych do świadczenia tych usług. Z tego powodu zasadniczą część masy majątkowej przedsiębiorstwa stanowiły liczne zobowiązania finansowe.

W umowie sprzedaży zastrzeżono, że kobieta będzie spłacać zaciągnięte przez poprzednika kredyty. W efekcie jednorazowa cena zakupu przedsiębiorstwa okazała się niższa niż ponoszone potem koszty obsługi długu.

Kobieta spłaca obecnie ten dług, ale formalnie nie jest stroną umów kredytowych.

Chciała uzyskać potwierdzenie, że może zaliczać spłacane co miesiąc raty zobowiązań do kosztów uzyskania przychodu.

Dług wpłynął na cenę…

Jej wątpliwości wiązały się z art. 23 ust. 1 pkt 8 lit. b ustawy o PIT. Przepis ten nie pozwala odliczać od przychodu wydatków na spłatę innych zobowiązań (a nie tylko pożyczek i kredytów), w tym z tytułu udzielonych gwarancji i poręczeń. Podobnie stanowi art. 16 ust. 1 pkt 10 lit b ustawy o CIT.

Kobieta starała się jednak przekonać dyrektora KIS, że całość spłacanych przez nią rat kredytu wpływa na cenę zakupu. Dlatego powinna być ona odliczana od przychodu jako koszt nabycia przedsiębiorstwa.

Przejęcie długu jest możliwe na podstawie art. 519 par. 1 kodeksu cywilnego. Osoba trzecia może wstąpić na miejsce dłużnika, który zostaje z długu zwolniony. Podatkowo jednak się to nie opłaca

Kobieta argumentowała także, że należy tu zastosować ogólną zasadę zapisaną w art. 22 ust. 1 ustawy o PIT, w myśl której kosztem uzyskania przychodu są wydatki, które pozostają w związku przyczynowo-skutkowym z osiąganymi przychodami, a ich poniesienie ma wpływ na powstanie, zwiększenie, zachowanie lub zabezpieczenie tych przychodów.

…ale nie jest kosztem

Dyrektor Krajowej Informacji Skarbowej uznał jednak jej stanowisko za nieprawidłowe. Stwierdził, że kobieta nie odliczy ani kwoty głównej spłacanych zobowiązań, ani części odsetkowej.

Wyjaśnił, że spłata zadłużenia jest konsekwencją cywilistycznego przejęcia długu innego podmiotu, a nie kosztem przejęcia przedsiębiorstwa. Nie zgodził się z kobietą, że celem spłaty jest uzyskanie przychodów z wykorzystania środków transportu, które nabył pierwotny dłużnik.

Celem wydatków na spłatę przejętego długu i należnych od niego odsetek jest – jak podkreślił organ – wykonanie stosunku zobowiązaniowego, ponieważ kobieta wstąpiła w miejsce dotychczasowego dłużnika. To oznacza, że kobieta nie ponosi tych wydatków, by uzyskać przychody z prowadzonej działalności gospodarczej. Nie są to również działania, które można by uznać za ukierunkowane na zachowanie albo zabezpieczenie źródła przychodów – stwierdził dyrektor KIS.

Dlatego – jak podsumował – spłata zobowiązań zbywcy przedsiębiorstwa nie stanowi kosztów uzyskania przychodów z działalności gospodarczej prowadzonej przez nabywcę.

Spór aż w NSA

Podobnego zdania dyrektor KIS był w interpretacji z 25 czerwca 2021 r. (sygn. 0111-KDIB1-1.4010.149.1.2021.ŚS). Sprawa ta znalazła ostatecznie swój finał w sądzie kasacyjnym. Zanim jednak do tego doszło, WSA w Warszawie nie zgodził się z fiskusem, że spłata zadłużenia za poprzedniego dzierżawcę nie może być kosztem uzyskania przychodu dla nowego dzierżawcy.

Chodziło wtedy o spółkę, która na podstawie sześciu umów sprzedaży nabyła sześć sklepów w różnych lokalizacjach, w których zbywca (już w upadłości) prowadził wcześniej działalność handlową. Spółka zobowiązała się spłacić jego zobowiązania jako dzierżawcy względem podmiotu wydzierżawiającego te lokale, narosłe aż do dnia zawarcia umowy sprzedaży. Jednocześnie oświadczyła, że zrzeka się wszelkich roszczeń w stosunku do zbywcy w związku ze spłatą tych zobowiązań.

WSA uznał, że wydatki poniesione za podmiot trzeci nie mogą być podatkowym kosztem tylko wtedy, gdy w związku z nimi nie można oczekiwać żadnego własnego przychodu. Co innego, gdy spłata cudzego zadłużenia służy rozwojowi firmy, bo jest np. warunkiem przejęcia atrakcyjnych umów najmu. Trudno wyobrazić sobie bardziej bezpośredni i uchwytny związek pomiędzy takim wydatkiem a możliwością zaistnienia przychodu – orzekł WSA (sygn. akt III SA/Wa 3689/17).

Wyrok ten uchylił 20 lipca 2021 r. Naczelny Sąd Administracyjny (sygn. akt II FSK 3738/18).

Stwierdził, że spółka zobowiązała się spłacić długi, aby zaspokoić roszczenia wierzyciela (wynajmującego) i zwolnić z długu poprzedniego najemcę, w którego prawa i obowiązki wstąpiła. Zatem celem poniesienia przez nią wydatków było wykonanie zobowiązania ciążącego na innym podmiocie, a nie uzyskanie przez nią samą przychodu z prowadzonej działalności gospodarczej – orzekł sąd.

Podkreślił, że spłata zadłużenia nie dotyczyła zaległego czynszu z tytułu wynajmowania nieruchomości przez spółkę. Miała na celu jedynie zwolnienie z długu poprzedniego najemcy, a więc osoby trzeciej (innego podmiotu). Wydatki ponoszone na spłatę tych zobowiązań są nierozerwalnie związane z przychodami podatkowymi tego podmiotu, a nie przychodami spółki – orzekł sąd.

Uznał także, że nie były to działania, które można by uznać za ukierunkowane na zachowanie albo zabezpieczenie źródła przychodu. Nie należy utożsamiać możliwości zawarcia transakcji nabycia sieci lokali oraz kontynuowania najmu z zachowaniem źródła swoich przychodów – orzekł NSA. ©℗

4. NSA potwierdza: Fiskus musi odpowiadać na pytania w sprawie MDR

Monika Pogroszewska | 16 stycznia 2023, 18:00

Podatnicy mają prawo oczekiwać interpretacji indywidualnej, gdy pytają o obowiązki związane z raportowaniem schematów podatkowych – orzekł Naczelny Sąd Administracyjny w dwóch wyrokach.

W obu potwierdził swoją wcześniejszą wykładnię. Stwierdził, że organy podatkowe nie mogą odmawiać interpretowania przepisów działu III rozdziału 11a ordynacji podatkowej, który mówi o informowaniu szefa Krajowej Administracji Skarbowej o schematach podatkowych (z ang. Mandatory Disclosure Rules).

– Przepisy dotyczące obowiązku złożenia informacji o schematach podatkowych uznaje się za regulacje materialno-prawne, które podlegają interpretacji przez dyrektora Krajowej Informacji Skarbowej – tłumaczył sędzia Zbigniew Romała w uzasadnieniu jednego z wyroków NSA.

Zaznaczył, że te przepisy mają wpływ na sferę praw i obowiązków podatkowych. Konstruują określone wymogi o charakterze informacyjnym, a informacje o schematach pełnią zbliżoną funkcję do zeznań i deklaracji podatkowych.

– Skoro mogą być przedmiotem objaśnień podatkowych, to mogą być również przedmiotem interpretacji indywidualnej – podkreślił sędzia Romała.

NSA rozpatrywał (w tym samym składzie) dwie różne skargi kasacyjne dotyczące odmowy wydania interpretacji indywidualnej.

Wygrała gmina…

Pierwsza sprawa dotyczyła gminy, która zawarła umowę konsorcjum z zagraniczną spółką. Wystąpiła o interpretację, czy w jej przypadku mamy do czynienia z uzgodnieniem, którego elementem jest inna szczególna cecha rozpoznawcza wymieniona w art. 86a par. 1 pkt 1 lit. c ordynacji podatkowej. Słowem, gmina chciała wiedzieć, czy powstał schemat podatkowy.

Dyrektor Krajowej Informacji Skarbowej odmówił wydania interpretacji, bo stwierdził, że gmina pyta o przepisy, które nie dotyczą bezpośrednio kwestii związanych z powstaniem obowiązku podatkowego.

Z fiskusem zgodził się WSA w Krakowie i oddalił skargę gminy (sygn. akt I SA/Kr 1312/19). Stwierdził, że przepisy ordynacji dotyczące schematów podatkowych nie podlegają interpretacji w trybie art. 14b tej ustawy. Przedmiotem interpretacji nie mogą być zarówno przepisy prawa proceduralnego, jak i przepisy prawa materialnego nieodnoszące się wprost do zobowiązania lub skierowane do organów podatkowych – orzekł WSA.

Gmina zaskarżyła ten wyrok, a Naczelny Sąd Administracyjny uchylił zarówno orzeczenie WSA, jak i postanowienia organów podatkowych (sygn. akt II FSK 1238/22).

…i spółka

Druga sprawa dotyczyła spółki, która wystąpiła do dyrektora KIS z pytaniem, czy schematem podatkowym są pożyczki od członków rodziny prezesa spółki.

W tym wypadku WSA w Białymstoku uchylił odmowne postanowienie dyrektora KIS (sygn. akt I SA/Bk 556/20). Sąd orzekł, że przedmiotem interpretacji mogą być przepisy prawa podatkowego dotyczące rozmaitych obowiązków podatnika, a nie tylko treści obowiązku podatkowego.

NSA się z tym zgodził i oddalił skargę kasacyjną fiskusa (sygn. akt II FSK 1236/22). Jak tłumaczyła sędzia Aleksandra Wrzesińska-Nowacka, ustawodawca stworzył zamknięty katalog sytuacji, w której interpretacje nie mogą być wydawane. Nie ma w nim przepisów o schematach podatkowych.

– Sąd kasacyjny trwa przy swoim stanowisku, że strona może skutecznie żądać wydania interpretacji w takiej sprawie – podsumowała sędzia. ©℗

orzecznictwo

Wyroki NSA z 11 stycznia 2023 r., sygn. akt II FSK 1238/22 i II FSK 1236/22

5. Składki ZUS a koszty uzyskania przychodów. Nowy przepis stosuje się dopiero do marcowych składek

Katarzyna Jędrzejewska | dzisiaj, 07:46

Tegoroczna zmiana ma po raz pierwszy zastosowanie do składek ZUS z tytułu wynagrodzeń należnych, począwszy od 1 stycznia 2023 r. – wyjaśnił dyrektor KIS.

Chodzi o zmianę w zaliczaniu składek ZUS od pensji pracowników do kosztów uzyskania przychodów pracodawcy.

Interpretacja dyrektora Krajowej Informacji Skarbowej potwierdza nasze wcześniejsze przypuszczenie: nowe zasady mają zastosowanie po raz pierwszy do składek zapłaconych do 15 marca 2023 r., a należnych od wynagrodzenia za styczeń br. wypłaconego w lutym.

Taki też wniosek przedstawiliśmy w artykule „Składki ZUS będą szybciej kosztem, ale zabrakło precyzji w przepisach” (DGP nr 1/2023). Teraz potwierdza go fiskus w interpretacji indywidualnej. Jego zdaniem użyte w nowym przepisie sformułowanie „należnych” nie dotyczy składek, tylko wynagrodzeń.

Przepis brzmi niestety niejednoznacznie. Chodzi o art. 20 ust. 2 nowelizacji z 7 października 2022 r. (Dz.U. poz. 2180 ze zm.). Napisano w nim, że nowe brzmienie art. 15 ust. 4h ustawy o CIT „stosuje się do składek z tytułu należności, o których mowa w tym przepisie, należnych od dnia 1 stycznia 2023 r.”.

Co ma być należne od 1 stycznia 2023 r.? Składki czy wynagrodzenia?

Powstało pytanie, co ma być należne od 1 stycznia 2023 r.? Składki czy wynagrodzenia?

Z brzmienia przepisu przejściowego wynikałoby, że składki, tym bardziej że odwołuje się on do art. 15 ust. 4h (o składkach), a nie ust. 4g (o należnościach z tytułu wynagrodzeń). – Tak sformułowany przepis przejściowy sugeruje, że mówimy o składkach należnych od 1 stycznia 2023 r., czyli być może od wynagrodzenia grudniowego lub nawet listopadowego wypłaconego w grudniu 2022 r. – zwracała uwagę na naszych łamach Małgorzata Samborska, partner w Grant Thornton.

Ale były też argumenty przeciwko takiej wykładni. Po pierwsze, co prawda art. 15 ust. 4h mówi o składkach, ale „z tytułu należności, o których mowa w ust. 4g”, czyli jednak z tytułu wynagrodzeń.

Po drugie, w odniesieniu do ustawy o PIT, czyli przedsiębiorców będących osobami fizycznymi, przepisy przejściowe uregulowano dużo czytelniej. W ustawie z 9 czerwca 2022 r. (Dz.U. poz. 1265 ze zm.) zapisano, że:

– art. 22 ust. 6bb ustawy o PIT w nowym brzmieniu stosuje się do dochodów (przychodów) uzyskanych od 1 stycznia 2023 r. (art. 18 ust. 5 ustawy nowelizującej) i

– nowe brzmienie art. 22 ust. 6bb ustawy o PIT stosuje się do składek z tytułu należności, o których mowa w tym przepisie, należnych od 1 stycznia 2023 r. (art. 19 ustawy nowelizującej).

Jak widać, pomyślano nie tylko o składkach należnych od 1 stycznia 2023 r., lecz także o wynagrodzeniach (dochodach/przychodach) uzyskanych od 1 stycznia 2023 r. O tych drugich zapomniano w nowelizacji ustawy o CIT i stąd wziął się problem.

Co na to KIS

Za tą drugą wykładnią opowiada się również dyrektor KIS. W najnowszej interpretacji zgodził się z podatnikiem, że przez „należności” wskazane w art. 20 ust. 2 ustawy nowelizującej CIT należy rozumieć wynagrodzenia, o których mowa w art. 15 ust. 4g ustawy o CIT, w tym m.in. wynagrodzenia ze stosunku pracy (umowy o pracę).

Artykuł 15 ust. 4h ustawy o CIT w nowym brzmieniu ma więc zastosowanie do składek, w części finansowanej przez płatnika z tytułu wynagrodzeń należnych od 1 stycznia 2023 r. – stwierdził dyrektor KIS.

To oznacza, że nowe zasady odnoszą się po raz pierwszy do składek ZUS zapłaconych do 15 marca 2013 r., a należnych od wynagrodzenia za styczeń br. wypłaconego w lutym.

Co się zmieniło

Przypomnijmy, że od 1 stycznia 2023 r. składki ZUS od wynagrodzeń pracowników w części finansowanej przez płatnika są podatkowym kosztem w tym miesiącu, za który należne są wynagrodzenia.

Jeżeli więc składki od wynagrodzenia za styczeń 2023 r., a wypłaconego w lutym, zostaną zapłacone do 15 marca, to będą kosztem już stycznia br.

– Zatem od 2023 r. dla celów ustalenia momentu zaliczenia do kosztów uzyskania przychodów składek ZUS w części finansowanej przez płatnika nie ma znaczenia moment wypłaty wynagrodzenia – podsumował skutki tegorocznej zmiany dyrektor KIS.

Przykład

Pracodawca wypłaca wynagrodzenia 10. dnia miesiąca następującego po miesiącu, za który są one należne. Termin zapłaty składek ZUS za dany miesiąc przypada nie później niż do 15. dnia następnego miesiąca.

Wynagrodzenia za styczeń 2023 r. pracodawca wypłaci 10 lutego 2023 r., a składki ZUS od nich ureguluje 15 marca 2023 r. Będzie więc mógł zaliczyć składki już do kosztów stycznia 2023 r., bo ureguluje je w terminie wynikającym z ustawy o systemie ubezpieczeń społecznych.

©℗

Interpretacja indywidualna dyrektora KIS z 11 stycznia 2023 r., sygn. 0111-KDIB1-2.4010.765.2022.1.EJ

Rzeczpospolita

1. Praca zdalna świadczona z zagranicy to ryzyko dla pracodawcy

12 stycznia 2023 | Kadry i Płace | Agata Mierzwa

Obecnie tylko wewnątrzzakładowe przepisy mogą zobowiązywać pracownika do informowania o wykonywaniu pracy zdalnej poza domem, także z innego kraju. A może to pociągać za sobą negatywne konsekwencje finansowe.

Miejsce wykonywania pracy zdalnej tylko początkowo nie budziło większych kontrowersji. Gdy pandemia Covid-19 zaczęła się przedłużać, a linie lotnicze ponownie otworzyły się dla podróżujących, okazało się, że praca zdalna ma nie tylko twarz umęczonych rodziców zamkniętych w czterech ścianach, ale także uśmiechniętych surferów, którzy korzystając z możliwości, jakie ona oferuje, postanowili zmienić otoczenie na bardziej słoneczne, poza granicami Polski. To dla wielu pracodawców było sporym zaskoczeniem, ponieważ bardzo rzadko byli informowani przez swoich pracowników o zmianie miejsca pobytu z wyprzedzeniem. W tamtym czasie niewiele firm zdążyło się też zabezpieczyć przed takimi niespodziankami, wprowadzając odpowiednie regulacje wewnętrzne.

Obecne rozwiązania

Ciągle obowiązująca specustawa, zawierająca definicję i ramy świadczenia pracy zdalnej, nie precyzuje ani zasad wyboru miejsca świadczenia pracy zdalnej, ani warunków zmiany takiego miejsca w trakcie jej świadczenia. Art. 3 ust. 3 specustawy przewiduje, że „Wykonywanie pracy zdalnej może zostać polecone, jeżeli pracownik ma umiejętności i możliwości techniczne oraz lokalowe do wykonywania takiej pracy i pozwala na to rodzaj pracy”. Ustawodawca skoncentrował się więc na perspektywie pracowniczej i bardzo punktowo rozumianym miejscu pracy – jako lokalu (mieszkaniu), w którym praca ma być świadczona. Chodziło o ochronę pracownika przed zakusami pracodawców, aby polecać pracę wszystkim pracownikom, bez względu na to, czy mają gdzie ją wykonywać. To, czy pracownik ma takie możliwości lokalowe, pozostaje uznaniową decyzją pracownika. To zdaje się stawiać pracodawcę na przegranej pozycji.

Z drugiej jednak strony przepisy regulujące pracę zdalną nie wyłączyły podstawowej definicji stosunku pracy jako wykonywania pracy określonego rodzaju na rzecz pracodawcy i pod jego kierownictwem oraz w miejscu i czasie wyznaczonym przez pracodawcę (art. 22 § 1 k.p.). Ten przepis wyraźnie wskazuje, że to pracodawca określa miejsce oraz czas świadczenia pracy i zgodnie z orzecznictwem jest to jeden z podstawowych przejawów podporządkowania pracowniczego, niejako istota stosunku pracy.

Granice miasta…

W praktyce możemy mieć do czynienia z różnymi sytuacjami.

I tak, miejsce pracy jest często określone w umowach o pracę poprzez wskazanie miasta, w którym praca jest wykonywana, bez precyzowana konkretnego adresu. Jest to zabieg prawidłowy w puntu widzenia przepisów. Tak określone miejsce pracy nie koliduje zatem z przepisem specustawy dotyczącym lokalu, w którym praca zdalna jest wykonywana, jeśli – co często jest regułą – miejsce zamieszkania pracownika jest w tym samym mieście. Tym samym pracownik, chcąc – w celu wykonywania pracy – przemieścić się poza granicę miasta, a tym bardziej kraju, powinien wystąpić do pracodawcy z odpowiednim wnioskiem i uzyskać jego zgodę.

… albo konkretny adres

Miejsce pracy może jednak być określone konkretniej, np. jako biuro pracodawcy w danym mieście. W takim przypadku przejście na pracę zdalną modyfikuje miejsce pracy i dzieje się to za porozumieniem stron, w drodze uzgodnienia, nawet jeśli tylko dorozumianego.

Aby móc egzekwować wykonywanie pracy w konkretnym miejscu, pracodawca powinien był jednak zadbać, aby w momencie uzgodnienia pracy zdalnej określić, że praca będzie wykonywana w miejscu zamieszkania pracownika. W takiej sytuacji pracodawca ma prawo zakładać, że świadczenie pracy odbywa się w miejscu zamieszkania pracownika, którego adres pracodawca posiada w jego aktach osobowych.

Gdyby miała nastąpić zmiana co do miejsca świadczenia pracy, obowiązek poinformowania o niej spoczywa na pracowniku. Obciążają go także konsekwencje ewentualnego zaniedbania w tym zakresie.

Uzgodnione miejsce

Życie jest oczywiście znacznie bogatsze niż regulacje prawne, stąd możliwe są również inne stany faktyczne, z jakimi przychodzi się borykać pracodawcom w obecnym stanie prawnym. Faktem jest jednak, że uprawnienie pracodawcy do wymagania uzgadniania z firmą miejsca wykonywania pracy przez pracownika trzeba obecnie wywodzić z całości regulacji prawnych, a specustawa nie zawiera wyraźnego wskazania w tym zakresie.

To ma się zmienić wraz z wejściem w życie nowelizacji kodeksu pracy, wprowadzającej do naszego porządku prawnego, już na stałe, przepisy dotyczące pracy zdalnej. Ustawodawca dostrzegł bowiem problem i przychodząc pracodawcom z odsieczą przewidział – w sposób tym razem wyraźny – wymóg uzgodnienia przez strony miejsca, z którego praca zdalna ma być świadczona. Przyszły art. 6718 k.p. miałby brzmieć „Praca może być wykonywana całkowicie lub częściowo w miejscu wskazanym przez pracownika i każdorazowo uzgodnionym z pracodawcą, w tym pod adresem zamieszkania pracownika, w szczególności z wykorzystaniem środków bezpośredniego porozumiewania się na odległość (praca zdalna)”.

Przepis wprost zatem wymaga zgody, która powinna być udzielana każdorazowo. Oczywiste jest, że pracodawca nie ma obowiązku zaakceptowania propozycji pracownika.

Składki i podatki

W przypadku pracy zdalnej wykonywanej z zagranicy firma powinna dokonać dokładnego rozpoznania, zanim podejmie decyzję. Powodów ku temu jest kilka.

Po pierwsze, do pracownika wykonującego pracę za granicą mogą mieć zastosowanie lokalne przepisy prawa pracy, w tym w szczególności przepisy regulujące wysokość minimalnego wynagrodzenia za pracę na konkretnym stanowisku. Często będzie to wynagrodzenie znacznie wyższe niż wynagrodzenie uzgodnione w umowie o pracę. O jego wypłatę może wystąpić sam pracownik, ale także organy kontrolne państwa miejsca wykonywania pracy (o ile doszłoby do wykrycia wykonywania pracy zdalnej).

Po drugie, i co istotniejsze, począwszy od pierwszego dnia pracy może powstać obowiązek objęcia pracownika ubezpieczeniem społecznym w kraju wykonywania pracy. Ustawodawstwo dotyczące ubezpieczeń społecznych rządzi się bowiem zasadą lex loci laboris, czyli zasadą mówiącą, że zastosowanie ma prawo miejsca wykonywania pracy. Obowiązek zarejestrowania pracownika, prawidłowego naliczania i odprowadzania składek na ubezpieczenie społeczne spoczywa przy tym, zazwyczaj, na pracodawcy i to jego obciążą konsekwencje niedopełnienia obowiązku. To, jakie to mogą być konsekwencje, będzie również wynikało z ustawodawstwa zagranicznego (mogą to być również kary finansowe).

Co więcej, nie zawsze zastosowanie się do prawa lokalnego będzie oznaczało ustanie obowiązku ubezpieczeniowego w Polsce. W praktyce może to oznaczać, że pracownik będzie podlegać pod dwa systemy ubezpieczeniowe równocześnie.

Po trzecie w przypadku pracy zdalnej z zagranicy dużo trudniejsze, jeżeli nie iluzoryczne, będzie wykonywanie uprawnień do kontroli miejsca pracy pracownika czy zapewnienie odpowiednich warunków BHP.

Zdaniem autorki

Agata Mierzwa

radca prawny, Praktyka Prawa Pracy i Ubezpieczeń Społecznych, partner Domański Zakrzewski Palinka

Mimo że przepisy dotyczące pracy zdalnej są już na ostatniej prostej legislacyjnej, wciąż warto wprowadzić regulacje wewnętrzne, które doprecyzują zasady ustalania miejsca wykonywania pracy. Mogą to być postanowienia umów o pracę (aneksów do umów), ale także – co jest wygodniejszym rozwiązaniem – postanowienia regulaminów czy procedur dotyczących zasad wykonywania pracy zdalnej.

2. Skala, ryczałt czy liniowy PIT – biznesmen wybiera dwa razy

13 stycznia 2023 | Prawo co dnia | Przemysław Wojtasik

Do 20 lutego firma decyduje o podatku na nowy rok. Do 2 maja może zmienić rozliczenia za stary.

Takiej łamigłówki przedsiębiorcy jeszcze nie mieli. Oprócz tego, że muszą wybrać najkorzystniejszy podatek na nowy rok (jak zawsze), to mogą też zmienić formę rozliczeń za stary (na co pozwolił Polski Ład). Liczenia będzie mnóstwo, a eksperci zalecają: nie czekajmy na ostatnią chwilę.

– Po rewolucji, jaką zafundował biznesowi Polski Ład, wybór formy opodatkowania jest dużo trudniejszy. Mamy nowe stawki podatku, zmieniły się rozliczenia składki zdrowotnej, przybyło ulg. Zmiennych jest sporo, a sytuacja każdego przedsiębiorcy jest przecież inna – mówi Grzegorz Gębka, doradca podatkowy w kancelarii GTA.

– Przeprowadzenie symulacji będzie dużo bardziej czasochłonne niż dotychczas – potwierdza Magdalena Michałowska, właścicielka biura rachunkowego Meritum.

Stawka, koszty, składka i ulgi

W biznesie do wyboru jest skala PIT, podatek liniowy oraz ryczałt. Decyzja zależy od kilku rzeczy.

Po pierwsze, od stawki podatku. Na skali wynosi 12 i 32 proc. Niższy podatek zapłacimy od dochodu do 120 tys. zł rocznie. W tym 30 tys. zł, czyli tzw. kwota wolna, jest w ogóle nieopodatkowane. Na liniówce PIT wynosi 19 proc. dochodu. Na ryczałcie stawek jest kilka, liczymy je od przychodu (bez kwoty wolnej).

Druga kwestia to koszty biznesu. Na skali oraz liniówce odliczamy je od przychodu. W efekcie płacimy podatek od dochodu. Na ryczałcie nie ma takiej możliwości, daninę liczymy od samego przychodu. Koszty więc nam przepadają.

Trzecia: składka zdrowotna. Przedsiębiorcy rozliczający się według skali liczą ją od dochodu, stawka to 9 proc. Na liniowym PIT wynosi 4,9 proc. U ryczałtowców jej wysokość zależy od przychodów (są podzieleni na trzy grupy). Na ryczałcie i liniówce można odliczyć część albo całą składkę.

Czwarta: ulgi, uzależnione od formy opodatkowania. Przykładowo, na ryczałcie bądź liniówce nie rozliczymy się razem z małżonkiem. Nie skorzystamy też z odpisu od podatku na dzieci. Na skali są takie możliwości.

– Te wszystkie aspekty trzeba uwzględnić przy wyborze formy rozliczenia. Zarówno za stary, jak i na nowy rok – mówi Grzegorz Gębka.

Decydując się na zmianę opodatkowania za 2022 r., nie mamy jednak pełnej gamy możliwości. Korektę mogą zrobić przedsiębiorcy, którzy zeszły rok rozliczali ryczałtem albo liniowym PIT. Mają prawo zmienić podatek na liczony według skali.

Komu się to może opłacić?

– Załóżmy, że przedsiębiorca na liniowym PIT ma w 2022 r. 180 tys. zł przychodu i 50 tys. zł kosztów. Dochód wynosi 130 tys. zł. Jeśli zdecyduje, że w 2022 r. rozlicza się według skali, zaoszczędzi 5873 zł. Drugi przedsiębiorca ma te same przychody oraz koszty i jest na 14-proc. ryczałcie. Na przejściu na skalę zyskuje 8912 zł – wylicza Piotr Juszczyk, doradca podatkowy w inFakt. Zaznacza, że wyniki mogą być inne, jeśli przedsiębiorca korzysta z ulg, np. wspólnego PIT z małżonkiem.

Uwaga na terminy

Żeby zmienić ryczałt lub liniówkę na skalę, trzeba rozliczyć się za zeszły rok na formularzu PIT-36. Ostatni dzień na jego złożenie to 2 maja. Ale uwaga!

– Jeśli wcześniej złożymy za zeszły rok PIT-36L (podatek liniowy) lub PIT-28 (ryczałt), zamknie nam to drogę do zmiany formy rozliczeń na skalę – przestrzega Magdalena Michałowska.

Inne terminy obowiązują przy wyborze zasad opodatkowania na 2023 r.

– Generalnie decyzję podejmujemy po uzyskaniu pierwszego przychodu, do 20. dnia następnego miesiąca. Dla zdecydowanej większości przedsiębiorców będzie to 20 lutego. Jeśli zmieniamy formę rozliczeń, musimy poinformować o tym fiskusa – tłumaczy Piotr Juszczyk. Zaznacza, że nie można jeszcze przeprowadzić pełnej symulacji na 2023 r., bo nie są znane składki zdrowotne dla ryczałtowców.

– Większość parametrów podatkowych się jednak nie zmienia, co oznacza, że z reguły najlepsza forma rozliczenia biznesu za 2022 r. będzie też najkorzystniejsza w 2023 r. Chyba że zmieniła się indywidualna sytuacja przedsiębiorcy, np. spadły przychody, wzrosły koszty, żona poszła do pracy, dziecko skończyło studia: to wszystko wpływa na podatek – podkreśla Piotr Juszczyk.

Magdalena Michałowska zwraca uwagę, że przejście na skalę w zeznaniu za 2022 r. nie oznacza zmiany formy opodatkowania na 2023 r.

– O nowych zasadach rozliczenia trzeba poinformować fiskusa – wyjaśnia ekspertka.

Wynajmujący też ma prawo do korekty

Rozliczenie za 2022 r. mogą także zmienić osoby zarabiające na prywatnym wynajmie (który nie jest działalnością gospodarczą). Jeśli w zeszłym roku rozliczały się ryczałtem, mają prawo przejść na skalę.

Dlaczego miałyby zdecydować się na taką zmianę? Ponieważ od 1 lipca 2022 r., wskutek nowelizacji Polskiego Ładu, mamy obniżoną stawkę w pierwszym progu skali, z 17 do 12 proc. Zastosujemy ją do dochodu z całego roku (od nadwyżki ponad 120 tys. zł podatek nadal wynosi 32 proc.). Może się więc okazać się, że robiąc kalkulację na początku roku ze stawką PIT 17 proc., korzystniejszy dla wynajmującego był ryczałt. A teraz, po obniżce PIT do 12 proc., symulacja się zmienia na korzyść skali.

Przejście z ryczałtu na skalę w rozliczeniu za 2022 r. może być też opłacalne dla tych, którzy w zeszłym roku sporo zainwestowali w wynajmowane mieszkanie, np. kupili wyposażenie czy zrobili remont. Zmieniając formę opodatkowania, będą mogli odliczyć wydatki.

W 2023 r. wynajmujący prywatnie już nie mają wyboru. Obowiązkowy jest ryczałt.

3. Można odmówić zastosowania zwolnienia z dyrektywy

16 stycznia 2023 | Podatki i księgowość | Aleksander Ciślak

Wypłata należności licencyjnej do spółki-siostry nie korzysta ze zwolnienia z podatku u źródła, jeżeli wspólny udziałowiec nie ma siedziby w UE/EOG z uwagi na niespełnienie przesłanki zwolnienia z art. 21 ust. 3a ustawy o CIT.

Tak orzekł Naczelny Sąd Administracyjny w wyroku z 22 listopada 2022 r. (sygn. II FSK 614/20).

Spółki-siostry – jedna z siedzibą w Polsce, druga w Szwajcarii – zawarły umowę licencyjną, na mocy, której pierwsza zobowiązana jest wypłacić na rzecz drugiej opłaty licencyjne w zamian za prawo do korzystania z marki. Jedynym udziałowcem obu jest spółka z siedzibą w USA.

Płatnik zapytał dyrektora KIS, czy wypłacając należności licencyjne do spółki szwajcarskiej będzie uprawniony do zastosowania zwolnienia z podatku u źródła. Jego zdaniem tak, bo wszystkie warunki z art. 21 ust. 3 ustawy o CIT zostały spełnione, a treść art. 21 ust. 3a ustawy o CIT jest wynikiem nieprawidłowej implementacji dyrektywy Rady 2003/49/WE z 3 czerwca 2003 r. w sprawie wspólnego systemu opodatkowania stosowanego do odsetek oraz należności licencyjnych między powiązanymi spółkami różnych państw członkowskich („dyrektywa”).

Z przepisu wynika, że warunek posiadania co najmniej 25 proc. udziałów (akcji) umożliwiający zastosowanie zwolnienia z opodatkowania podatkiem u źródła uważa się za spełniony także, gdy zarówno w kapitale spółki wypłacającej należności, jak i w kapitale spółki je otrzymującej, inna spółka będąca rezydentem państwa członkowskiego UE lub EOG posiada odpowiedni stosunek udziałów (akcji). Zdaniem spółki, dyrektywa nie stawia żadnych wymogów w zakresie siedziby udziałowca lub akcjonariusza spółki wypłacającej oraz otrzymującej należności licencyjne.

Organ podatkowy w interpretacji indywidualnej z 5 września 2018 r. (sygn. 0114-KDIP2-1.4010.231.2018.1.JC) nie zgodził się z tym. Powołując się na zasady powszechności opodatkowania i prymatu wykładni językowej, wskazał, że zwolnienia z opodatkowania należy interpretować ściśle, co – mając na uwadze, że warunku wynikającego z art. 21 ust. 3a ustawy o CIT nie można w danej sprawie uznać za spełniony – powoduje, że nie ma możliwości zastosowania zwolnienia.

Sprawa na skutek skarg płatnika dotarła aż przed NSA, który przyznał rację organowi. Dyrektywa została prawidłowo implementowana do polskiego systemu prawnego. Za podstawę wykładni sąd przyjął cele dyrektywy. Zgodnie z nimi nie należy stawiać przeszkód państwom członkowskim w przyjmowaniu środków mających na celu zwalczanie nadużyć finansowych. Zdaniem NSA opłaty licencyjne powinny być opodatkowane tylko raz na terenie wspólnego obszaru gospodarczego. Jeśli zaś faktycznym beneficjentem, nawet tylko potencjalnym, mógłby być podmiot trzeci, znajdujący się poza wspólnym obszarem gospodarczym, mającym jedynie swoje spółki zależne na tym obszarze, nie ma racjonalnych podstaw dla wywodzenia, że może on czerpać korzyści wynikające z zastosowania zwolnienia pomiędzy jego spółkami zależnymi na podstawie art. 21 ust. 3 i n. ustawy o CIT.

Autor jest współpracownikiem Zespołu Zarządzania Wiedzą Podatkową firmy Deloitte

Komentarz eksperta

Maciej Skiba

doradca podatkowy, starszy konsultant w dziale doradztwa podatkowego Deloitte

Sporny art. 21 ust. 3a ustawy o CIT, który wprowadza warunek dotyczący siedziby udziałowca lub akcjonariusza spółek wypłacających i otrzymujących odsetki lub należności licencyjne jest wynikiem implementacji art. 3 lit. b dyrektywy, który stanowi, że „udziały w kapitale muszą odnosić się tylko do spółek mających siedzibę na terytorium Wspólnoty.”

Sposób implementacji regulacji był osią sporu pomiędzy organem podatkowym a wnioskodawcą. Zdaniem wnioskodawcy, treść art. 21 ust. 3a ustawy o CIT jest wynikiem nieprawidłowej implementacji art. 3 lit. b dyrektywy, gdyż stawia ona wymogi jedynie w zakresie państwa siedziby spółek pomiędzy którymi dochodzi do wypłaty należności, a nie państwa siedziby ich udziałowca. Ze stanowiskiem tym nie zgodził się dyrektor KIS oraz składy orzekające obu instancji sądów administracyjnych.

Jest to pierwszy wyrok NSA dotyczący wprost tej kwestii, a w doktrynie pojawiały się wcześniej stanowiska odmienne (tak np.: W. Varga w komentarzu do dyrektywy). Poglądy te nie były akceptowane przez sądy administracyjne oraz organy podatkowe. Przykładowo WSA w Gdańsku w wyroku o sygn. I SA/Gd 1123/20 wskazał, że wszelkie powiązania muszą zachodzić między spółkami państw członkowskich w rozumieniu art. 3 pkt 1 lit. a dyrektywy. Stanowisko to potwierdzono także w tej sprawie.

Wyrok NSA zasługuje na aprobatę. Stanowisko organu podatkowego i składu orzekającego znajduje potwierdzenie w wykładni literalnej analizowanej regulacji. Co więcej, stosując pomocniczo wykładnię funkcjonalną, NSA doszedł do wniosku, że przepisy dyrektywy zostały prawidłowo zaimplementowane do ustawy o CIT, co wynika z tego, że może ona znaleźć zastosowanie wyłącznie do wspólnego obszaru gospodarczego. W związku z tym, wspomniany wcześniej przepis dyrektywy należy rozumieć w taki sposób, że w celu zastosowania zwolnienia z opodatkowania dla odsetek lub należności licencyjnych, nie tylko spółki między którymi dochodzi do wypłaty należności mają być rezydentami państw wspólnego obszaru gospodarczego, lecz także udziałowiec lub akcjonariusz obu podmiotów. NSA wykluczył możliwość zastosowania przepisów normujących zwolnienie z opodatkowania do sytuacji, w której potencjalnym rzeczywistym właścicielem wypłacanych należności (tj. podmiotem, który jest uprawniony do dysponowania środkami) jest rezydent terytorium, do którego nie stosuje się prawa UE.

Tezy te niejako wpisują się w najnowsze orzecznictwo dotyczące interpretacji działań podatników, które choćby potencjalnie mogą prowadzić do nadużycia przepisów wprowadzających preferencje podatkowe (takich np. jak: treaty shopping, directive shopping). Na wagę zasługuje stanowisko TSUE zawarte w wyrokach o sygn. C 116/16 i C 117/16 oraz C-115/16, C-118/16, C-119/16 i C-299/16, w których podkreślano, że celem dyrektyw jest brak obciążeń podatkowych na terenie wspólnego obszaru gospodarczego, a państwa członkowskie mają możliwość odmowy zastosowania zwolnień wynikających z dyrektyw w sytuacji, w której poprzez wprowadzenie podmiotu pośredniczącego dane należności zostałyby wytransferowane do ich rzeczywistego właściciela poza wspólnym obszarem gospodarczym bez żadnego obciążenia podatkowego.

Choć w treści wniosku o wydanie interpretacji nie zawarto fragmentu dotyczącego tej okoliczności, warto wskazać, że gdyby dane należności licencyjne miały zostać później wytransferowane do udziałowca w Stanach Zjednoczonych to – na podstawie art. 12 ust. 1 szwajcarsko-amerykańskiej umowy o unikaniu podwójnego opodatkowania – płatności te zostałyby opodatkowane tylko w kraju rezydencji ich odbiorcy, co powodowałoby całkowite ich nieopodatkowanie na terenie UE i EOG. Najnowsze orzecznictwo wskazuje, że taka okoliczność może mieć znaczenie dla kształtu ostatecznego rozstrzygnięcia danej sprawy.

4. Czy można skorygować brak NIP na fakturze lub paragonie

18 stycznia 2023 | Rachunkowość | Andrzej Kudaj

Podatnik nie jest uprawniony do ujęcia w rejestrze „oczywistych omyłek” paragonów bez NIP nabywcy, co w konsekwencji nie daje możliwości ponownego udokumentowania przedmiotowych transakcji paragonami zawierającymi takie numery.

W przypadku, gdy nabywca otrzymał fakturę do paragonu, a oba dokumenty nie zawierały NIP nabywcy, nie ma podstaw do wystawienia faktury korygującej ani nowej faktury zawierającej ten numer.

Tak stwierdził dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 26 października 2022 r. (0112-KDIL3.4012.309.2022.1.MC).

Zgodnie z ustawą o VAT, co do zasady podatnik jest obowiązany wystawić fakturę dokumentującą sprzedaż dokonywaną przez niego na rzecz innego podatnika VAT. Natomiast podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję sprzedaży przy zastosowaniu kas fiskalnych.

W przypadku sprzedaży zaewidencjonowanej na kasie fiskalnej i potwierdzonej paragonem fiskalnym, fakturę na rzecz podatnika VAT wystawia się wyłącznie, jeżeli paragon potwierdzający dokonanie tej sprzedaży zawiera numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby VAT.

Jeżeli po wystawieniu faktury stwierdzono pomyłkę w jakiejkolwiek pozycji faktury, podatnik wystawia fakturę korygującą. Natomiast w przypadku wystąpienia oczywistej pomyłki w ewidencji sprzedaży, prowadzonej przy zastosowaniu kas fiskalnych, podatnik dokonuje niezwłocznie jej korekty przez ujęcie pomyłki w odrębnej ewidencji.

Stan faktyczny

Na tle powyższych regulacji z wnioskiem o wydanie interpretacji indywidualnej prawa podatkowego zwrócił się podatnik prowadzący działalność gospodarczą w zakresie montażu ogrzewania podłogowego, montażu pomp ciepła, instalacji wodno-kanalizacyjnych oraz instalacji mechanicznej.

Wnioskodawca wskazał, że w zawartej umowie został wskazany NIP nabywcy. Ponadto, wnioskodawca otrzymał od kontrahenta dane do faktury, w których również został wskazany NIP nabywcy.

Wnioskodawca jednak błędnie zinterpretował otrzymany numer jako PESEL. W konsekwencji, wnioskodawca zarejestrował transakcję na kasie fiskalnej oraz wystawił faktury dokumentujące otrzymane zaliczki. Żaden z wystawionych dokumentów nie zawierał NIP nabywcy.

Po pewnym czasie wnioskodawca został poinformowany przez biuro rachunkowe obsługujące kontrahenta, że faktury zaliczkowe zostały błędnie wystawione, ponieważ nie zawierają NIP nabywcy będącego podatnikiem VAT.

Wnioskodawca zwrócił się do organu interpretacyjnego o potwierdzenie, że w sytuacji opisanej powyżej powinien dokonać korekty paragonów fiskalnych (poprzez ujęcie ich w odpowiedniej ewidencji) i wystawionych do nich faktur, a następnie wystawić nową fakturę, zawierającą NIP nabywcy bez ponownego ujmowania transakcji na kasie fiskalnej. Zdaniem wnioskodawcy, błędne uznanie NIP za numer PESEL powinno być uznane za oczywistą pomyłkę w ewidencji sprzedaży na kasie fiskalnej. Ponieważ wystawione faktury odnosiły się do sprzedaży udokumentowanej paragonem fiskalnym bez NIP, nie można ich uzupełnić o ten numer w drodze korekty, trzeba natomiast wystawić nową fakturę.

Stanowisko organu

Organ interpretacyjny nie zgodził się z podatnikiem i wskazał, że wnioskodawca nie ma prawa do dokonania jakichkolwiek korekt w celu wskazania NIP nabywcy na przedmiotowych dokumentach, a tym samym zmiany kontrahenta z konsumenta na osobę fizyczną prowadzącą działalność gospodarczą. Nie może to zostać dokonane poprzez skorygowanie wystawionych paragonów i faktur zaliczkowych „do zera”, a następnie wystawienie na kontrahenta faktury VAT zawierającej NIP nabywcy. Taka korekta nie mogłaby zostać również dokonana poprzez wpis w ewidencji oczywistych pomyłek w celu skorygowania wystawionych paragonów „do zera”, a następnie skorygowanie wystawionych faktur zaliczkowych poprzez wskazanie NIP kontrahenta.

Dyrektor KIS podkreślił, że oczywista pomyłka jest to pomyłka, która jest łatwa do zauważenia, a jej „oczywistość” nasuwa się każdemu bez potrzeby dodatkowych ustaleń czy dokumentów. W tym kontekście, oczywistą pomyłką dotyczącą NIP nabywcy może być błąd polegający np. na braku jednej cyfry, przestawieniu cyfr bądź pomyłka w jednej cyfrze, który nie może być utożsamiany z dalej idącym uzupełnieniem brakującego NIP na paragonie fiskalnym czy zmianą NIP na innego podatnika.

Zdaniem organu, nie ma również podstaw do korekty faktur wystawionych do paragonów fiskalnych dokumentujących sprzedaż, których nie można skorygować.

Andrzej Kudaj

konsultant w dziale doradztwa podatkowego Deloitte

Omawiana interpretacja potwierdza bezwzględny charakter zakazu wystawiania faktur zawierających NIP nabywcy do paragonów fiskalnych, które takiego numeru nie zawierają. Nawet jeżeli sprzedawca już w czasie sprzedaży dysponował danymi wskazującymi, że nabywca występuje w roli podatnika VAT, w świetle interpretacji organu podatkowego nie jest możliwa korekta wystawionego paragonu i faktury.

Podatnicy prowadzący ewidencję sprzedaży na kasach fiskalnych powinni więc przykładać szczególną uwagę do właściwej kwalifikacji strony danej transakcji, tj. czy sprzedaż jest realizowana na rzecz innego podatnika VAT, czy na rzecz konsumenta. W tym zakresie istotna jest uprzednia komunikacja z kontrahentami w celu ustalenia ich statusu VAT i ewentualnego otrzymania ich NIP. Nie mniej istotne pozostaje także odpowiednie przeszkolenie personelu prowadzącego ewidencję sprzedaży, aby m.in. zapewnić, że otrzymany NIP zostanie każdorazowo prawidłowo ujęty na paragonie.

Należy mieć na uwadze, że wystawiając fakturę z NIP nabywcy do paragonu, który takiego numeru nie zawiera, sprzedawca jest zagrożony sankcją pieniężną w wysokości 100 proc. kwoty podatku wykazanego na tej fakturze. Podobnie nabywca dokonujący odliczenia VAT z takiej faktury może podlegać analogicznej sankcji.

5. Zatrzymanie zaliczki a przychód podatkowy

18 stycznia 2023 | Rachunkowość | Przemysław Szwed

Samo otrzymanie zaliczki, co do zasady, nie powoduje po stronie podatnika powstania przychodu. Zaliczka staje się bowiem przychodem w momencie wykonania usługi lub dostawy towaru. W sytuacji, gdy klient np. zrezygnuje z zamówienia, a zaliczka zostaje zatrzymana, przychód z tytułu jej otrzymania powstaje w momencie powiadomienia przez klienta o rezygnacji.

Zgodnie z art. 12 ust. 3 ustawy o CIT za przychody m.in. związane z działalnością gospodarczą i z działami specjalnymi produkcji rolnej, osiągnięte w roku podatkowym, uważa się także należne przychody, choćby nie zostały jeszcze faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont.

Za datę powstania takiego przychodu uważa się (z zastrzeżeniem art. 12 ust. 3c–3g oraz 3j–3m ustawy CIT), dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, albo częściowego wykonania usługi, nie później niż dzień wystawienia faktury albo uregulowania należności (art. 12 ust. 3a ustawy CIT).

Zatem – co do zasady – przychód powstaje w dniu wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi. Jeżeli jednak przed tym dniem zostanie wystawiona faktura albo zostanie uregulowana należność, to przychód powstanie odpowiednio wcześniej, tj. w dniu zaistnienia tych zdarzeń.

Z kolei na podstawie art. 12 ust. 1 ustawy CIT można stwierdzić, że o zaliczeniu danego przysporzenia majątkowego do przychodów decyduje jego definitywny charakter w tym sensie, że w sposób ostateczny faktycznie powiększa ono aktywa podatnika. Otrzymane świadczenie może być uznane za przychód, jeżeli ma ono charakter definitywny, ostateczny oraz pewny w tym znaczeniu, że podatnik uzyskuje swobodę dysponowania określonym świadczeniem lub środkami pieniężnymi (zob. interpretację indywidualną dyrektora Krajowej Informacji Skarbowej z 17 listopada 2022 r., 0111-KDIB1-1.4010.570.2022.1.SG).

UWAGA!

Zaliczka co do zasady nie stanowi przychodu, gdyż nie jest ona świadczeniem ostatecznym (definitywnym). Staje się ona przychodem z chwilą przekształcenia w świadczenie ostateczne, czyli zazwyczaj z chwilą wykonania usługi lub dostawy towaru.

Dodatkowo jak stanowi art. 12 ust. 4 pkt 1 ustawy CIT, otrzymywanie zaliczek na poczet dostaw towarów lub usług, które zostaną wykonane w następnych miesiącach lub – w przypadku podatników wpłacających zaliczki kwartalne – kwartałach, nie skutkuje, co do zasady, powstawaniem przychodów podlegających opodatkowaniu podatkiem dochodowym.

Otrzymanie zaliczki nie spowoduje zatem konieczności wykazania przychodu. Przychód powinien być rozpoznany dopiero w okresie, w którym dojdzie do realizacji świadczenia, nie później jednak niż w dniu wystawienia faktury końcowej lub w dniu uregulowania należności (jeśli zapłata nastąpi wcześniej).

Rezygnacja klienta

W przypadku rezygnacji klienta z zamówionego towaru lub usługi, nie dochodzi do realizacji świadczenia, ani do wystawienia faktury końcowej lub uregulowania pozostałej części należności. W takim przypadku przychód z tytułu otrzymania zaliczki powinien zostać rozpoznany w momencie zatrzymania zaliczki (zob. interpretację indywidualną dyrektora Krajowej Informacji Skarbowej z 6 grudnia 2012 r. ITPB1/ 415-973/12/WM). Momentem zatrzymania zaliczki będzie natomiast moment (data) powiadomienia przez klienta o rezygnacji. Warto zatem dopilnować, by taką rezygnację z zamówienia przyjąć na piśmie (nawet w formie elektronicznej, poprzez e-mail), gdzie znajdzie się właściwa data oraz wystawić klientowi stosowną notę obciążeniową.

Brak informacji o rezygnacji

Co gdy klient nie informuje o rezygnacji z zamówienia? Posłużmy się przykładem.

Klient zamówił towar, który trzeba było dla niego sprowadzić z zagranicy. Realizacja zamówienia wymagała więc zapłaty przez klienta stosownej zaliczki. Po wpłacie zaliczki przez klienta i sprowadzenia towaru kontakt z klientem się urywa. Mimo upływu czasu klient nie odbiera zamówienia oraz nie informuje przedsiębiorcy o rezygnacji z zamówienia. Powstaje zatem wątpliwość jak w takim przypadku określić datę zatrzymania zaliczki.

W przypadku gdy uzyskanie pisemnej, czy choćby mailowej informacji o rezygnacji od klienta jest niemożliwe, przedsiębiorca powinien zadbać o wytworzenie innej dokumentacji, na podstawie której będzie można ustalić datę przychodu, np. sporządzenie jakiegoś wewnętrznego dokumentu (dowodu), w którym wskazana byłaby przyczyna zatrzymania zaliczki (np. brak kontaktu z klientem pomimo podejmowania prób, upływ czasu) wraz ze stosowną datą.

Zaliczka 100 proc. wartości zamówienia

Od zasady wyrażonej w art. 12 ust. 4 pkt 1 ustawy o CIT istnieje pewien wyjątek, który dotyczy płatności o charakterze definitywnym i ostatecznym. Przyjmuje się bowiem, że otrzymanie takich płatności skutkuje powstaniem przychodów podlegających opodatkowaniu podatkiem dochodowym nawet wtedy gdy dotyczą one dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych.

Jak wskazał dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 16 sierpnia 2019 r., 0113-KDIPT2- 1.4011.296.2019.2.BO (…) „co do zasady (…), kwoty otrzymanych zaliczek nie stanowią przychodu dla celów podatku dochodowego. Jeżeli jednak otrzymana zapłata ma charakter definitywny i ostateczny, tj. z góry następuje zapłata za zakupiony towar lub wykonanie usługi, to zgodnie z powyższym przepisem, zapłata ta, jako związana z uregulowaniem należności przed wysłaniem towaru lub wykonaniem usługi, nie może być potraktowana, jako nieuznana za przychody podatkowe, wpłata na poczet dostawy towarów, czy usług, które dostarczone będą (wykonane) w okresie późniejszym. Otrzymana zapłata (uregulowana należność) niemająca charakteru zaliczki (przedpłaty), podlegającej w późniejszym terminie rozliczeniu lub zwrotowi, stanowi bowiem już w momencie jej otrzymania lub utraty przez nią charakteru zaliczki – przychód z pozarolniczej działalności gospodarczej”. (zob. także interpretację indywidualną z 6 czerwca 2022 r., 0111-KDIB1-1.4010. 135.2022.1.AND).

Z kolei jak stwierdził WSA w Szczecinie w wyroku z 7 października 2020 r., (I SA/Sz 567/20) „(…) jak słusznie zauważył organ odwoławczy zasadniczą różnicą między kategoriami zaliczki a zapłaty należności stanowiącej przychód podatkowy jest to, czy przedpłata ma charakter warunkowy, a w określonych przypadkach nabywcy przysługuje zwrot wpłaconej uprzednio kwoty, natomiast zapłata za towar czy usługę wynika z definitywnego charakteru tej czynności skutkującej powiększeniem majątku jednej ze stron w sposób trwały i nieodwracalny. Nie stanowią zaliczki wszelkie wpłaty mające charakter definitywny i ostateczny także w sytuacji, gdy przekazanie środków pieniężnych jest zapłatą w pełnej wysokości »z góry« za określony towar lub usługę”.

Mając to na uwadze należy przyjąć, że zasadniczo otrzymywane zaliczki wynoszące 100 proc. wartości zamówienia stanowią swego rodzaju płatność z góry, wobec czego w przypadku otrzymania takiej zaliczki, przychód należy rozpoznać w momencie jej otrzymania.

Podstawa prawna:

∑ art. 12 ust. 1, art. 12 ust. 3, art. 12 ust. 3a oraz art. 12 ust. 4 pkt 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2022 r., poz. 2587 ze zm.)

Przemysław Szwed adwokat, kierownik zespołu ds. podatków bezpośrednich w TAXEO Komorniczak i Wspólnicy spółka komandytowa